La gestión sostenible ya no es una palabra de moda, sino que los retos mundiales, los requisitos legales y los factores competitivos obligan a las empresas a operar de forma sostenible. En este artículo descubrirá exactamente de qué se trata y qué opciones tiene para recorrer el camino hacia la gestión sostenible.

Definición de sostenibilidad

El pensamiento sostenible se atribuye ya a Hans Carl von Carlowitz, de quien se dice que recomendó en 1713: «Corta sólo la madera que el bosque pueda soportar». De este modo, von Carlowitz tradujo un planteamiento de conservación de los recursos en un principio de actuación.

La sostenibilidad se define como un estado en el que se satisfacen las necesidades de la generación actual sin limitar las posibilidades de las generaciones futuras.

Esto significa que la sostenibilidad no es una «cuestión extra», sino una cuestión transversal que debe considerarse siempre en todas partes. La sostenibilidad afecta a todos los ámbitos de la economía y debe integrarse en la estrategia y los procesos operativos de las empresas.

Retos Globales

Una amplia gama de retos globales exigen prácticas empresariales sostenibles. Estos retos globales incluyen, sobre todo

- la escasez mundial de materias primas

- el cambio climático con sus consecuencias ecológicas, sociales y económicas

- las convulsiones políticas

- la subida de los precios de la energía

- la inflación con el consiguiente aumento de precios y salarios

- cuellos de botella en la cadena de suministro causados directamente por la creación de redes mundiales

- concentraciones del mercado

- aumento de la transparencia debido a la interconexión digital

- requisitos para la integración en una economía circular

- la creciente escasez de trabajadores cualificados

- el cambio de valores en nuestras sociedades

- la cada vez menor disposición de las aseguradoras a asumir riesgos de siniestros

Estos retos globales sugieren a las empresas prácticas empresariales sostenibles.

Requisitos Legales

Los requisitos legales también exigen cada vez más una gestión sostenible.

Corporate Sustainability Reporting Directive (CSRD)

La Unión Europea quiere ser un continente climáticamente neutro en 2050. Para ello, ha promulgado la Directiva de la UE sobre Informes Corporativos Sostenibles (CSRD), que debe aplicarse en la legislación nacional. Según esta directiva, las empresas deben elaborar informes anuales de sostenibilidad cualitativos y no financieros. Con la transparencia se pretende dificultar el lavado verde de las empresas.

Ley de Aplicación de la Directiva sobre Responsabilidad de las Empresas (CSR-RUG)

La Ley de Aplicación de la Directiva sobre Responsabilidad Social de las Empresas (CSR-RUG) es la interpretación alemana de esta directiva europea. La ley obliga a las empresas a elaborar informes no financieros. La obligación de informar se aplica inicialmente a las grandes empresas, pero gradualmente incluirá también a las más pequeñas.

2023: Empresas con más de 500 empleados, 40 millones de euros de ventas y 20 millones de euros de balance total.

2024: Empresas con más de 250 empleados, 40 millones de euros de ventas y 20 millones de euros de balance total.

2026: Además, todas las pequeñas y medianas empresas (PYME) que cotizan en bolsa.

Otros países están aplicando leyes similares.

Directiva UE sobre Declaración Medioambiental de Productos (EPD)

Esta directiva de la UE sobre declaración medioambiental de productos se basa en la evaluación del ciclo de vida ISO 14040/44 y la norma ISO 14025, que establece principios y procedimientos para las etiquetas medioambientales de Tipo III. En el sector de la construcción también se utiliza la norma EN 15804, relativa a los productos de construcción.

La Directiva EPD obliga a las empresas a presentar una declaración que abarque todo el ciclo de vida del producto, es decir, desde la extracción de las materias primas, pasando por la fabricación del producto y su uso, hasta la eliminación de los productos fabricados. La Declaración Ambiental de Producto permite una evaluación objetiva de la sostenibilidad del producto. Una DAP se crea mediante los pasos de preparación, verificación por un organismo neutral, posterior cumplimentación y publicación.

Ley de Diligencia Debida en la Cadena de Suministro (Supply Chain Due Diligence Act)

En el mundo hay mucha miseria humana causada por la explotación económica de las personas. Para prevenir esta deplorable situación en el futuro y crear seguridad jurídica para las personas afectadas y las empresas alemanas, en 2023 se introdujo la Ley de Diligencia Debida en la Cadena de Suministro (Lieferkettensorgfaltspflichtengesetz – LkSG), que obliga a las empresas a cumplir las normas básicas de derechos humanos. La LkSG impone a las empresas la obligación de informar sobre los riesgos para los derechos humanos y el medio ambiente en la cadena de suministro. Establece la responsabilidad de toda la cadena de suministro. La Oficina Federal de Economía y Control de las Exportaciones (BAFA) supervisa el cumplimiento de la LkSG. Se revisan los informes presentados y se hace un seguimiento de las quejas recibidas.

La LkSG puede situar a las empresas alemanas en desventaja en la competencia internacional, pero contribuye a proteger los derechos humanos.

Otros países pueden aplicar leyes similares.

Global Reporting Initiative (GRI)

Para ello, la Global Reporting Initiative (GRI) ha introducido una serie de normas globales para la elaboración de memorias de sostenibilidad. La GRI fue fundada en 1997 por CERES (Coalición de Economías Medioambientalmente Responsables) en cooperación con el Programa de las Naciones Unidas para el Medio Ambiente.

El objetivo del GRI es ayudar a gobiernos, empresas, inversores, empleados y al público en general a normalizar, hacer transparentes y comparar las memorias de sostenibilidad. Para ello, el GRI recomienda el uso de determinadas métricas e indicadores de rendimiento en las memorias de sostenibilidad. En su versión de 2016, la guía del GRI incluye 86 indicadores, a saber:

- 11 indicadores de desempeño económico,

- 35 indicadores de desempeño medioambiental

- y 40 indicadores de desempeño social o societal.

Desde el 01.07.2018, el cumplimiento de la guía GRI para la elaboración de memorias de sostenibilidad es obligatorio para todas las empresas. Para responder mejor a las especificidades del sector, el GRI ha creado también las llamadas Guías Sectoriales, que se incluyen.

Las recomendaciones del GRI para informar sobre las emisiones de gases de efecto invernadero se basan en el GHG Proto-col del World Resources Institute y el World Business Council for Sustainable Development.

Las instituciones financieras esperan ahora que sus empresas prestatarias elaboren informes de sostenibilidad que incluyan estas métricas e indicadores de rendimiento recomendados por la GRI.

German Sustainability Codex – Deutscher Nachhaltigkeitskodex (DNK)

Varios países han puesto en marcha códices nacionales de sostenibilidad.

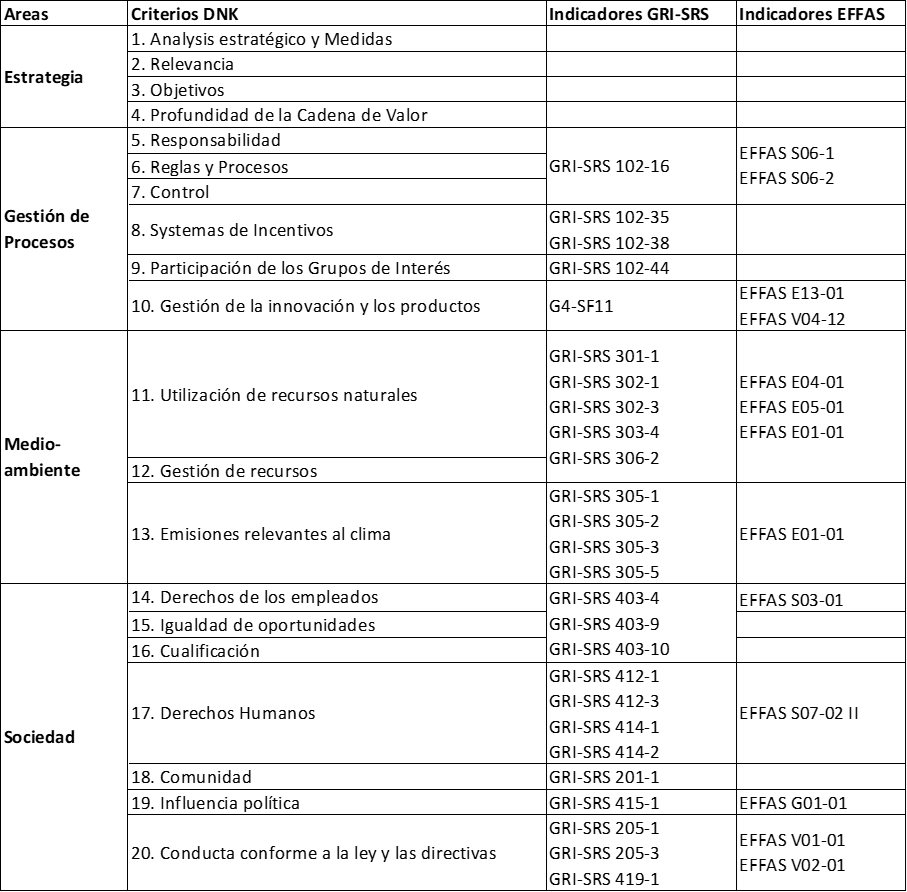

El Códice Alemán de Sostenibilidad (DNK) se elaboró en Alemania a partir de 16 criterios de la Federación Europea de Sociedades de Analistas Financieros (EFFAS) y los 28 indicadores de rendimiento de la GRI (GRI-SRS), y se ha introducido con carácter vinculante para las grandes empresas alemanas. Actualmente (2023) se está elaborando una directriz para las PYME. Los informes conformes al Códice Alemán de Sostenibilidad (DNK) sirven como inventario estratégico de sostenibilidad. Sin embargo, en comparación con la directriz RGI, el Códice Alemán de Sostenibilidad (DNK) es una directriz menos exhaustiva.

El Códice Alemán de Sostenibilidad (DNK) está estructurado en cuatro bloques:

- Estrategia

- Gestión de procesos

- Medio ambiente

- Sociedad

Visión general de los criterios del DNK con referencia a los criterios EFFAS y GRI SRS:

El Codex prevé trabajar según los principios de «cumplir» y «explicar». El principio de «cumplir» exige que las empresas elaboren un informe basado en datos y hechos sobre las cuestiones examinadas, mientras que el principio de «explicar» exige que se identifiquen abiertamente las lagunas.

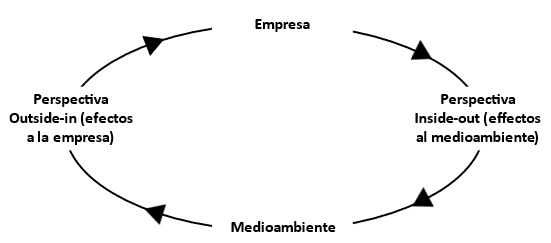

Una característica especial del informe del Codex de Sostenibilidad es el requisito de realizar lo que se conoce como doble materialidad. Esto se entiende como las influencias desde la perspectiva outside-in y las influencias desde la perspectiva inside-out. Desde la perspectiva outside-in, se deben recoger las principales oportunidades y riesgos que surgen para la empresa como consecuencia de la gestión sostenible. Desde la perspectiva «dentro-fuera», deben registrarse los principales efectos positivos y negativos de la gestión sostenible en la sociedad y el medio ambiente. Realizar este ejercicio para su propia empresa puede revelar ideas interesantes. La mejor forma de ilustrar las interacciones entre la perspectiva interna y la externa es mediante un ciclo.

Argumentos para una Gestion Sostenible

Hay buenas razones para que las empresas hagan negocios de forma sostenible:

- Reducir la huella.

Por definición, las empresas sostenibles reducen su huella ambiental. Dejan menos residuos y emiten menos gases de escape nocivos y aguas residuales al medio ambiente. De este modo, contribuyen a la protección del medio ambiente.

- Cumplir los requisitos legales

La UE quiere alcanzar la neutralidad climática total en 2050. El Gobierno alemán se ha fijado el objetivo de reducir las emisiones netas de gases de efecto invernadero en un 55% para 2030 en comparación con los niveles de 1990. Para ello se han aprobado requisitos legales, en particular la Ley de Aplicación de la Directiva sobre Responsabilidad Social de las Empresas (CSR-RUG). Cada vez son más las empresas que deben cumplir los requisitos legales de su responsabilidad social corporativa (RSC).

- Órdenes seguras

Cada vez más empresas deben cumplir los requisitos de la Ley de Aplicación de la Directiva sobre Responsabilidad Social de las Empresas (RSE-RUG). Para ello, deben incluir a sus proveedores en la obligación de informar. Los proveedores que no cumplan (o no puedan cumplir) esta obligación de informar no podrán ser tenidos en cuenta para la adjudicación de contratos.

Por regla general, la participación en licitaciones para contratos del sector público apenas es posible en Alemania sin una prueba de gestión sostenible. Otros países están siguiendo el ejemplo.

- Reducir costes

La gestión sostenible puede asociarse inicialmente a un aumento de los costes, pero en realidad puede ahorrarlos. La selección consciente de las materias primas, la elección deliberada de los procesos de fabricación, la optimización de los procesos, las medidas adecuadas para reducir el consumo de energía y la seguridad de la cadena de suministro son palancas para la reducción de costes. La separabilidad y reciclabilidad de los materiales puede aumentar el valor de los productos desechados. Las empresas pueden beneficiarse de ello. La apuesta por la longevidad probada de los productos y la reutilización de los productos desechados en otros ámbitos de aplicación pueden apoyar los precios de venta en una comparación competitiva. Por tanto, tiene sentido identificar el potencial correspondiente.

- Atraer y retener a los empleados

Los empleados exigen cada vez más a sus empleadores un comportamiento acorde con la RSE. El interés de los empleados no se limita a los aspectos ecológicos de la sostenibilidad, sino que también incluye aspectos sociales. Los empleados quieren encontrar un sentido a su trabajo. También están interesados en el horario flexible y en modelos de trabajo acordes con las fases de la vida. También observan cómo abordan los empresarios la cuestión de la inclusión.

- Reforzar y mantener la imagen

Las empresas que hacen el bien e informan periódicamente sobre ello en las medidas de relaciones públicas pueden reforzar y mantener específicamente su imagen. Esto les proporciona una imagen más positiva en el debate público y unas condiciones más favorables para ser incluidas en las redes de creación de valor. Las etiquetas de calidad reconocidas y establecidas como «Fairtrade» o «Fairstone» son adecuadas para este fin.

- Obtención de nuevos créditos

Demostrar una gestión sostenible se está convirtiendo en un criterio importante para las empresas a la hora de obtener una calificación crediticia por parte de las entidades de crédito. Un informe de sostenibilidad puede ayudar a mejorar la calificación crediticia y facilitar el acceso a nuevos créditos y la negociación de condiciones de préstamo más favorables.

- Asegurar la sucesión

En la búsqueda de sucesores empresariales o posibles compradores institucionales en el curso de la planificación de la sucesión, las empresas que operan de forma sostenible pueden demostrar su viabilidad futura mejor que las empresas que no operan de forma sostenible. Por regla general, esto repercute en el precio de compra alcanzable.

Navigator para la Gestion Sostenible

Cada vez más empresas, incluso las más pequeñas, están obligadas a presentar un informe de sostenibilidad, ya sea por sus clientes o como resultado de unos requisitos legales cada vez más estrictos. Elaborar un informe de sostenibilidad es una tarea exigente. Además de las formalidades que hay que tener en cuenta, hay que recopilar muchos datos dentro de la empresa. Esto lleva mucho tiempo. No todas las empresas están preparadas para ello. Hay consultores de gestión especializados que ayudan a las empresas a preparar su informe de sostenibilidad.

La sección de Sostenibilidad e Internacionalización del Zentralstelle für die Weiterbildung im Handwerk e. V. (ZWH) ha creado una útil ayuda para la aplicación en forma de su Navegador.

El Navegador guía a través de la creación de la memoria de sostenibilidad en siete pasos:

- cadena de valor (como base de la empresa).

- intercambio con las partes interesadas

- consumo y gestión de los recursos naturales

- condiciones laborales, protección de la salud y cualificación de los empleados

- compromiso social y político

- objetivos de sostenibilidad

- plan de acción

Con este enfoque, ZWH demuestra claramente que la sostenibilidad no es un estado, sino un proceso. Quien percibe la sostenibilidad como un proceso puede desarrollar mejor su empresa en términos de gestión sostenible.

Conclusión

Los retos mundiales y los requisitos legales exigen prácticas empresariales sostenibles. Los requisitos legales incluyen el cumplimiento de la Directiva sobre Informes de Sostenibilidad Corporativa (CSRD), que se está transponiendo a la legislación nacional. Las leyes se refieren inicialmente a la aplicación en grandes empresas, pero se ampliarán gradualmente a la aplicación también en empresas más pequeñas. Ante todo, tratan de los requisitos de información sobre prácticas empresariales sostenibles.

Sin embargo, además de estas limitaciones, hay una serie de buenas razones para que las empresas adopten prácticas empresariales sostenibles, como la contribución a la protección del medio ambiente y el respeto de los derechos humanos. Además, las empresas que operan de forma sostenible pueden obtener ventajas en términos de ventas y costes, asegurar mejor las cadenas de suministro y atraer y retener a una mejor mano de obra.

Existen consultores de gestión especializados en la planificación y aplicación de procesos que describen el camino hacia la gestión sostenible. La Zentralstelle für Weiterbildung im Handwerk (ZWK) ofrece una herramienta útil con su Navegador.