Nachhaltiges Wirtschaften ist längst kein Buzzword mehr; vielmehr zwingen globale Herausforderungen, gesetzliche Auflagen und auch wettbewerbliche Faktoren Unternehmen dazu, nachhaltig zu wirtschaften. In diesem Beitrag erfahren Sie, worum es dabei genau geht und welche Möglichkeiten Sie haben, den Weg zu nachhaltigem Wirtschaften zu beschreiten.

Definition Nachhaltigkeit

Nachhaltiges Denken wird schon Hans Carl von Carlowitz nachgesagt, der 1713 empfohlen haben soll: „Schlagt nur so viel Holz, wie der Wald verkraften kann.“ Damit hat von Carlowitz einen ressourcenschonenden Denkansatz in ein Handlungsprinzip überführt.

Nachhaltigkeit wird als ein Zustand definiert, in dem die Bedürfnisse der heutigen Generation gedeckt werden, ohne die Möglichkeiten künftiger Generationen einzuschränken.

Damit ist Nachhaltigkeit kein „Extrathema“; vielmehr ist es ein Querschnittsthema, das immer und überall mitgedacht werden sollte. Nachhaltigkeit greift in alle Bereiche der Wirtschaft hinein und sollte in die Unternehmensstrategie und in die operativen Prozesse integriert sein.

Globale Herausforderungen

Ein breites Spektrum globaler Herausforderungen verlangt nachhaltiges Wirtschaften. Zu diesen globalen Herausforderungen zählen vor allem:

- die globale Rohstoffverknappung

- der Klimawandel mit seinen ökologischen, sozialen und ökonomischen Folgen

- politische Verwerfungen

- die Energieverteuerung

- Inflation mit damit einhergehenden Preis- und Lohnsteigerungen

- durch die globale Vernetzung hervorgerufene direkte Betroffenheit von Lieferkettenengpässen

- Marktkonzentrationen

- durch die digitale Vernetzung zunehmende Transparenz

- Anforderungen an die Einbindung in eine Kreislaufwirtschaft

- der zunehmende Fachkräftemangel

- der Wertewandel in unseren Gesellschaften

- die abnehmende Bereitschaft von Versicherern, Schadenrisiken zu übernehmen

Diese globalen Herausforderungen legen Unternehmen nachhaltiges Wirtschaften nahe.

Gesetzliche Grundlagen

Auch gesetzliche Auflagen erfordern zunehmend ein nachhaltiges Wirtschaften.

Corporate Sustainability Reporting Directive (CSRD)

Die Europäische Union möchte bis 2050 ein klimaneutraler Kontinent sein. Dazu hat sie die EU-Richtlinie „Corporate Sustainable Reporting Directive“ (CSRD) erlassen, die in nationale Gesetze umgesetzt werden soll. Danach sollen Unternehmen jährliche qualitative und nichtfinanzielle Nachhaltigkeitsberichte erstellen. Durch die Transparenz soll den Unternehmen Greenwashing erschwert werden.

Corporate Social Responsibility-Richtlinienumsetzungsgesetz (CSR-RUG)

Das Corporate Social Responsibility-Richtlinienumsetzungsgesetz (CSR-RUG) ist die deutsche Auslegung dieser europäischen Richtlinie. Das Gesetz fordert von Unternehmen eine nichtfinanzielle Berichtspflicht. Die Berichtspflicht besteht zunächst für große Unternehmen, bezieht aber schrittweise auch kleinere Unternehmen ein.

2023: Unternehmen mit > 500 Mitarbeitern, 40 MEUR Umsatzerlöse und 20 MEUR Bilanzsumme

2024: Unternehmen mit > 250 Mitarbeitern, 40 MEUR Umsatzerlöse und 20 MEUR Bilanzsumme

2026: Zusätzlich alle börsennotierten kleinen und mittelgroßen Unternehmen (KMUs)

Environmental Product Declaration (EPD)

Diese EU-Richtlinie zur Umwelt-Produktdeklaration in Anlehnung an die Ökobilanz nach ISO 14040/44 und die Norm ISO 14025, die Grundsätze und Verfahren für Typ III-Umweltkennzeichen liefert. In der Bauwirtschaft wird außerdem die Norm EN 15804 herangezogen, die sich auf Bauprodukte bezieht.

Die EPD-Richtlinie verlangt von Unternehmen eine Erklärung über den gesamten Produktlebenszyklus, also von der Rohstoffgewinnung über die Produktherstellung und die Produktnutzung bis zur Entsorgung der produzierten Produkte. Die Environmental Product Declaration erlaubt eine objektive Bewertung der Produktnachhaltigkeit. Eine EPD entsteht über die Schritte der Erstellung über eine Verifizierung einer neutralen Stelle, die anschließende Fertigstellung bis hin zur Veröffentlichung.

Lieferkettensorgfaltspflichtengesetz (LkSG)

Auf der Welt gibt es viel menschliches Elend, das durch die wirtschaftliche Ausnutzung von Menschen hervorgerufen wird. Um diesen Missstand künftig zu vermeiden und dabei für betroffene Menschen und deutsche Unternehmen Rechtssicherheit zu schaffen, wurde 2023 das Lieferkettensorgfaltspflichtengesetz (LkSG) eingeführt, das Unternehmen zur Einhaltung grundlegender Menschenrechtsstandards anhält. Das LkSG erlegt Unternehmen eine Berichtspflicht über menschenrechtliche und umweltbezogene Risiken in der Lieferkette auf. Es legt die Verantwortung für die gesamte Lieferkette fest. Die Einhaltung des LkSG wird vom Bundesamt für Wirtschaft und Ausfuhrkontrolle (BAFA) überwacht. Überprüft werden die eingereichten Berichte; eingehende Beschwerden werden verfolgt.

Das LkSG mag deutsche Unternehmen im internationalen Wettbewerb benachteiligen, hilft aber beim Schutz von Menschenrechten.

Global Reporting Initiative (GRI)

Dazu wurden von der Global Reporting Initiative (GRI) umfassende globale Standards für die Erstellung von Nachhaltigkeitsberichten eingeführt. Die GRI wurde 1997 von der CERES (Coalition of Environmentally Responsible Economies) in Kooperation mit dem Umweltprogramm der Vereinten Nationen gegründet.

Das Ziel der GRI besteht darin, Regierungen, Unternehmen Investoren, Arbeitnehmern und der Öffentlichkeit bei der Standardisierung, Transparenz und Vergleichbarkeit von Nachhaltigkeitsberichten zu helfen. Dazu empfiehlt die GRI, in den Nachhaltigkeitsberichten bestimmte Kennzahlen und Leistungsindikatoren anzuwenden. In ihrer Fassung von 2016 enthält die GRI-Richtlinie 86 Indikatoren, und zwar:

- 11 ökonomische Leistungsindikatoren,

- 35 ökologische Leistungsindikatoren

- und 40 gesellschaftliche bzw. soziale Leistungsindikatoren.

Seit dem 01.07.2018 ist die Einhaltung der GRI-Richtlinie für die Erstellung von Nachhaltigkeitsberichten für alle Unternehmen verpflichtend. Um Branchenspezifika besser entsprechen zu können, sind von der GRI auch sogenannte Sector Guides erstellt worden, die mitgelten.

Die GRI-Empfehlungen zur Berichterstattung über die Treibhausgasemissionen basieren auf dem GHG-Protocol des World Resources Institute und des World Business Council for Sustainable Development.

Finanzinstitute erwarten von ihren kreditnehmenden Unternehmen mittlerweile Nachhaltigkeitsberichte, die diese von der GRI empfohlenen Kennzahlen und Leistungsindikatoren enthalten.

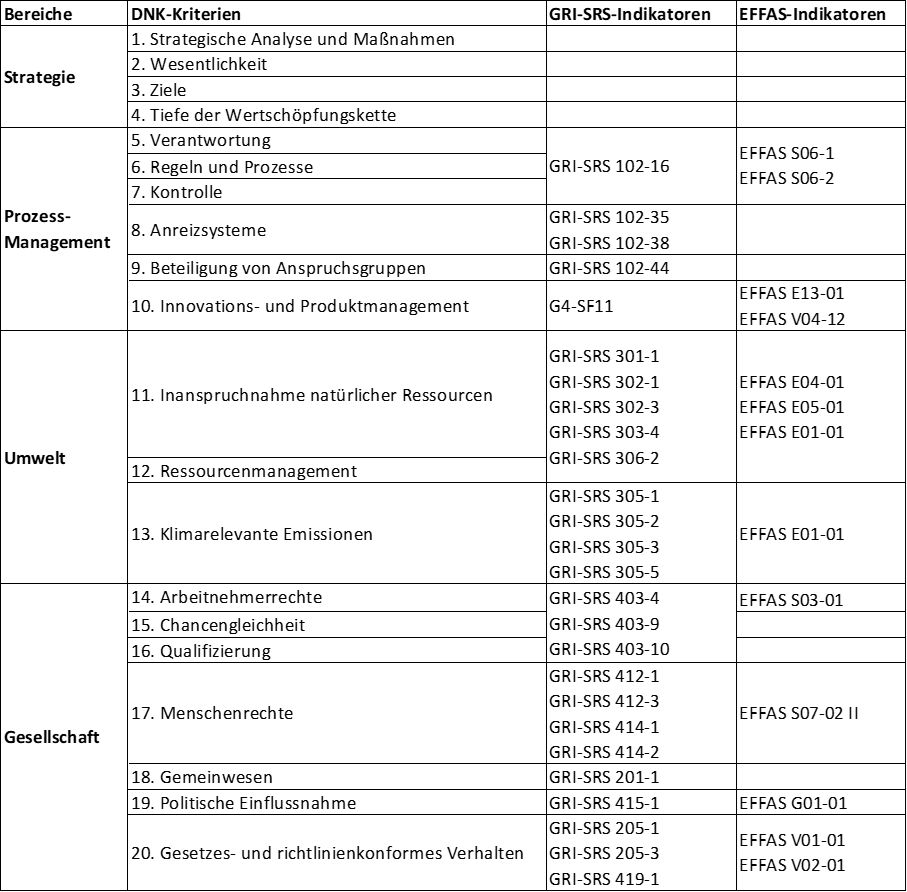

Deutscher Nachhaltigkeitskodex (DNK)

Aus 16 Kriterien der European Federation of Financial Analysts Societies (EFFAS) und den 28 Leistungsindikatoren der GRI (GRI-SRS) wurde in Deutschland der Deutsche Nachhaltigkeitskodex (DNK) abgeleitet, der für größere deutsche Unternehmen verbindlich eingeführt worden ist. Für KMUs wird gerade (2023) eine Richtlinie erarbeitet. Berichte nach dem Deutschen Nachhaltigkeitskodex (DNK) dienen einer strategischen Bestandsaufnahme zur Nachhaltigkeit. Im Vergleich mit der RGI-Richtlinie ist der Deutsche Nachhaltigkeitskodex (DNK) aber eine weniger umfassende Richtlinie.

Der Deutsche Nachhaltigkeitskodex (DNK) ist in vier Blöcke strukturiert:

- Strategie

- Prozessmanagement

- Umwelt

- Gesellschaft

Gegenüberstellung der DNK-Kriterien mit Bezug zu den EFFAS- und GRI-SRS-Kriterien:

Der Kodex sieht vor, sowohl nach dem „Comply“-Prinzip als auch nach dem „Explain“-Prinzip zu arbeiten. Das Comply-Prinzip fordert Unternehmen auf, einen Bericht anhand von Daten und Fakten zu den hinterfragten Themen zu erstellen, während das Explain-Prinzip dazu auffordert, Lücken offen aufzuzeigen.

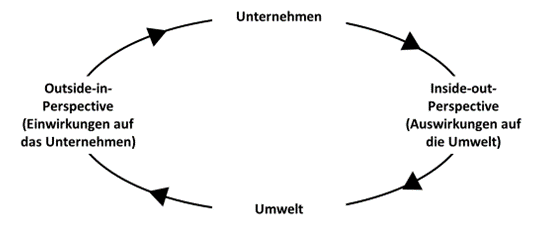

Eine Besonderheit des DNK-Berichts ist die Anforderung der Ausführung der sogenannten doppelten Wesentlichkeit. Darunter werden die Einflüsse aus der Outside-in-Perspektive und die Einflüsse aus der Inside-out-Perspektive verstanden. Aus der Outside-in-Perspektive sollen die wesentlichen Chancen und Risiken aufnehmen, die sich durch das nachhaltige Wirtschaften für den Betrieb ergeben. Aus der Inside-out-Perspektive sollen die wesentlichen positiven und negativen Auswirkungen des nachhaltigen Wirtschaftens auf die Gesellschaft und die Umwelt aufgenommen werden. Diese Übung mal für den eigenen Betrieb durchzuspielen, kann interessante Erkenntnisse erschließen. Die Wechselwirkungen zwischen der Outside-in-Perspektive und der Inside-out-Perspektive lassen sich am besten in einem Kreislauf darstellen.

Gründe für nachhaltiges Wirtschaften

Für nachhaltiges Wirtschaften gibt es gute Gründe für Unternehmen:

- Den Fußabdruck verkleinern

Nachhaltig arbeitende Unternehmen verringern per definitionem ihren ökologischen Fußabdruck. Sie hinterlassen weniger Abfälle und emittieren weniger schädliche Abgase und Abwässer in die Umwelt. Damit leisten sie einen Beitrag zum Umweltschutz.

- Gesetzliche Anforderungen erfüllen

Die EU möchte bis 2050 komplett klimaneutral werden. Die deutsche Bundesregierung hat sich zum Ziel gesetzt, bis 2030 55 % des Nettoausstoßes von Treibhausgasen gegenüber 1990 zu verringern. Dazu wurden gesetzliche Auflagen verabschiedet, insbesondere das Corporate Social Responsibility Richtlinienumsetzungsgesetz (CSR-RUG). Immer mehr Unternehmen müssen die gesetzlichen Anforderungen an ihre Corporate Social Responsibility (SCR) erfüllen.

- Aufträge sichern

Immer mehr Unternehmen müssen den Anforderungen des Corporate Social Responsibility Richtlinienumsetzungsgesetzes (CRS-RUG) entsprechen. Dafür sind sie verpflichtet, ihre Lieferanten in die Berichtspflicht einzuschließen. Lieferanten, die dieser Berichtspflicht nicht nachkommen (können), dürfen bei der Auftragsvergabe nicht berücksichtigt werden.

Eine Beteiligung an Ausschreibungen um Aufträge der Öffentlichen Hand ist in der Regel ohne einen Nachweis nachhaltigen Wirtschaftens in Deutschland kaum noch möglich. Andere Länder ziehen nach.

- Kosten senken

Nachhaltiges Wirtschaften mag zunächst mit Kostensteigerung assoziiert werden, aber durch nachhaltiges Wirtschaften können sogar Kosten gespart werden. Die bewusste Rohstoffauswahl, die bewusste Auswahl von Fertigungsverfahren, eine Prozessoptimierung, geeignete Maßnahmen zur Senkung des Energieverbrauchs und die Lieferkettensicherung sind solche Hebel für eine Kostensenkung. Die Trennbarkeit und die Recycling-Fähigkeit von Materialien können den Wert der ausgedienten Produkte erhöhen. Davon können Unternehmen profitieren. Der Einsatz für die nachweisliche Langlebigkeit von Produkten und die Wiederverwendbarkeit ausgedienter Produkte in anderen Anwendungsbereichen können die Verkaufspreise im Wettbewerbsvergleich stützen. Entsprechende Potenziale zu ermitteln, macht also durchaus Sinn.

- Mitarbeiter gewinnen und binden

Mitarbeiter zeigen steigende Ansprüche an das CSR-konforme Verhalten ihres Arbeitgebers. Dabei beschränkt sich das Interesse der Mitarbeiter nicht allein auf die ökologischen Aspekte der Nachhaltigkeit, sondern bezieht auch soziale Aspekte ein. Mitarbeiter möchten einen Sinn in ihrer Tätigkeit finden. Außerdem sind sie an Gleitzeit und lebensphasengerechten Arbeitsmodellen interessiert. Sie beobachten auch, wie Arbeitgeber mit dem Thema der Inklusion umgeht.

- Das Image stärken und pflegen

Unternehmen, die Gutes tun und regelmäßig in PR-Maßnahmen darüber berichten, können gezielt ihr Image stärken und pflegen. Das verschafft ihnen ein positiveres Bild in der öffentlichen Diskussion und günstigere Voraussetzungen, um in Wertschöpfungsnetze eingebunden zu werden. Dazu eignen sich anerkannte und eingeführte Gütesiegel wie „Fairtrade“ oder „Fairstone“.

- Neue Kredite erhalten

Der Nachweis des nachhaltigen Wirtschaftens wird für Unternehmen zu einem wichtigen Kriterium für die Einstufung der Bonität durch Kreditinstitute. Ein Nachhaltigkeitsbericht kann helfen, die Bonität zu verbessern und den Zugang zu neuen Krediten zu vereinfachen und günstigere Kreditkonditionen aushandeln zu können.

- Die Nachfolge sichern

In der Suche nach Unternehmernachfolgern oder institutionellen Kaufinteressenten im Zuge einer Nachfolgeregelung können nachhaltig arbeitende Unternehmen die Zukunftsfähigkeit besser zeigen als nicht nachhaltig arbeitende Unternehmen. Das wirkt sich in aller Regel auf die Höhe des erzielbaren Kaufpreises aus.

Navigator für nachhaltiges Wirtschaften

Immer mehr, auch kleinere Unternehmen werden entweder von ihren Kunden oder über die sich verschärfenden gesetzlichen Anforderungen dazu angehalten, einen Nachhaltigkeitsbericht vorzulegen. Einen Nachhaltigkeitsbericht zu erstellen, ist anspruchsvoll. Neben Formalismen, die zu berücksichtigen sind, müssen viele Daten im Unternehmen erhoben werden. Das ist aufwendig. Nicht jedes Unternehmen ist darauf vorbereitet. Es gibt spezialisierte Unternehmensberater, die Unternehmen bei der Erstellung ihres Nachhaltigkeitsberichtes unterstützen.

Der Bereich Nachhaltigkeit und Internationalisierung der Zentralstelle für die Weiterbildung im Handwerk e. V. (ZWH) hat mit ihrem Navigator eine nützliche Umsetzungshilfe geschaffen.

Der Navigator führt in sieben Schritten durch die Erstellung des Nachhaltigkeitsberichtes durch:

- Wertschöpfungskette (als die Grundlage für das Geschäft)

- Austausch mit Interessengruppen

- Verbrauch und Management natürlicher Ressourcen

- Arbeitsbedingungen, Gesundheitsschutz und Qualifizierung der Mitarbeitenden

- Gesellschaftliches und politisches Engagement

- Nachhaltigkeitsziele

- Maßnahmenplan

Mit der Herangehensweise zeigt das ZWH anschaulich, dass Nachhaltigkeit kein Zustand, sondern ein Prozess ist. Wer Nachhaltigkeit als Prozess wahrnimmt, kann sein Unternehmen bezüglich nachhaltigen Wirtschaftens besser entwickeln.

Fazit

Globale Herausforderungen und gesetzliche Anforderungen erfordern nachhaltiges Wirtschaften. Zu den gesetzlichen Anforderungen zählt die Erfüllung der Corporate Sustainability Reporting Directive (CSRD), die in nationale Gesetze überführt wird. Die Gesetze beziehen sich zunächst auf die Anwendung bei großen Unternehmen, werden aber schrittweise auch auf die Anwendung in kleineren Unternehmen ausgeweitet. In erster Linie geht es um Berichtspflichten zum nachhaltigen Wirtschaften.

Neben diesen Zwängen gibt es allerdings eine Reihe guter Gründe, Unternehmen auf nachhaltiges Wirtschaften umzustellen, zu denen der Beitrag zum Umweltschutz und zu menschenrechtekonformem Wirtschaften zählt. Des Weiteren können nachhaltig arbeitende Unternehmen aber absatz- und kostenseitig Vorteile erschließen, Lieferketten besser sichern und bessere Arbeitskräfte gewinnen und binden.

Zur Planung und Umsetzung von Prozessen, die den Weg zu nachhaltigem Wirtschaften beschreiben, stehen spezialisierte Unternehmensberater zur Verfügung. Die Zentralstelle für Weiterbildung im Handwerk (ZWK) bietet mit ihrem Navigator ein nützliches Werkzeug an.